Дети все время спрашивают нас, взрослых, о деньгах: «А мы богатые?», «А давай летом не в Затоку, а в Лондон?», «А почему ты не зарабатываешь больше?». Эти вопросы мы не хотели бы слышать, потому что считаем, что деньги — не тема для обсуждения с детьми. Или все-таки лучше объяснить им, как устроена эта часть бытия до того, как они наделают долгов, пустятся в авантюры или будут страдать из-за того, что у кого-то более дорогой гаджет/машина/дом?

WoMo совместно с ПриватБанком запускает спецпроект «Азбука денег», в котором мы будем рассказывать не просто о том, как правильно подростку рассчитать бюджет, чтобы купить продукты или новый гаджет, а выясним, что такое финансовая грамотность, начиная от базовых понятий «расходы/доходы» и заканчивая финансовыми инструментами банковского рынка. Будем говорить о том, как управлять своим счетом в 12 лет, а в будущем зарабатывать на депозите, акциях и даже ОВГЗ. И как вообще донести подростку, что деньги не просто способ получить желаемое, а инструмент для управления своей жизнью.

Зачем вашему ребенку нужна финансовая грамотность?

Первое. Уметь рассчитать свои риски и возможности

Организация экономического развития и сотрудничества дает достаточно сложное определение финансовой грамотности, тестируя школьников по программе международного оценивания PISA:

«Финансовая грамотность – это знание и понимание финансовых терминов и рисков, а также наличие навыков, мотивации и уверенности в применении этих знаний для принятия решений в различных финансовых контекстах, а также для улучшения финансового благосостояния отдельных людей и общества в целом, для полноправного участия человека в экономической жизни».

Все ли взрослые, исходя из этого определения, финансово грамотны? Да, взрослые могут не быть финансовыми гениями, но проблема в том, что их собственные плохие финансовые привычки имеют тенденцию становиться проблемами их детей, передаваться целым поколениям. А ведь, пожалуй, финансовые риски у молодых людей сегодня намного выше, чем были у их родителей.

В США, например, проблема «студенческого долга» (кредита, который берут молодые люди, чтобы оплатить учебу в вузе) становится настоящим проклятием на долгие годы. Исследуя взаимосвязь уровня финансовой грамотности и опрометчивых финансовых решений (не все способны адекватно оценить, каким будет размер взносов для погашения кредита), ученые выяснили, что низкая финансовая грамотность среди студентов Массачусетского университета чаще всего наблюдается у девушек, представителей этнических меньшинств и студентов в первом поколении (ребят, первыми из своей семьи сумевших поступить в вуз).

Второе. Снять табу

Известный журналист Рон Либер в своей книге «Как говорить с детьми о деньгах» подчеркивает, что строгое табуирование темы денег в семье крайне вредоносно.

Детям неоткуда будет понять суть и назначение денег, а интернет и сверстники не лучшие финансовые советчики.

Неблагоприятно на представление детей о деньгах влияет и постоянное негативное обсуждение нехватки финансов при детях. Мало того, что ребята придут к выводу «мы бедные», рискуя заполучить низкую самооценку, они становятся еще и носителями нездоровых ограничивающих установок.

Третье. Выработать у детей волю и научить контролировать свои желания

Бесконтрольные покупки детей, которые они совершают на карманные или заработанные за выполнение мелких поручений деньги, делают детей безответственными потребителями. Даже если им повезло родиться в состоятельных семьях, безграмотное отношение к финансам – причина краха в будущем. Потому что деньги – это не только о том, что можно купить, но и о том, как сделать мир лучше.

Итак, когда начинать говорить о деньгах

Не стоит недооценивать то давление, которое оказывает на детей все, что их окружает, а это в первую очередь сверстники и реклама. В исследовании, проведенном в 2016 году экспертами Центрального банка Черногории и Белградского университета, отмечалось, что дети поддаются такому давлению в довольно раннем возрасте. Уже первоклассники резво бросаются следовать трендам и зорко следят за тем, насколько моднее у друзей игрушки и одежда и кто какие покупает жвачки.

Психологи считают, что до шести лет мышление детей является непосредственным, конкретным. Поэтому, что такое сумма денег, их ценность, процесс покупки и траты, лучше объяснять на наличных, которые ребенок может подержать в руках и физически убедиться в их ценности. К 10 годам лобные доли мозга ребенка дорастают, у него развивается абстрактное, аналитическое мышление. В этом возрасте самое время приучать ребенка к более современным финансовым инструментам – карте, которая станет основным платежным инструментом в будущем. Чем раньше ребенок узнает о безопасности оплат в интернете, правилах пользования самой картой, тем меньше он будет подвержен мошенничеству в дальнейшем.

Многие родители долго не могут решиться дать ребенку в руки банковскую карту или позволить ему осуществлять платежи онлайн. В таком случае не лишним будет дать ребенку больше знаний об этом. ПриватБанк предлагает для детей 6-17 лет Карту Юниора и бесплатное обучение финансовой грамотности, и все это под вашим контролем. Но главное — с картой ребенок чувствует финансовую самостоятельность, а это условие для развития навыков обращения с деньгами.

Карта Юниора — это детская банковская карта со всеми свойствами взрослой. Ребенок может снимать деньги, рассчитываться в магазинах или в интернете. Во многих школьных столовых уже установлены терминалы, поэтому ребенку не нужна наличка, чтобы пообедать или выпить чая между уроками. К тому же, владелец такой карты может бесплатно учиться в онлайн Бизнес-школе “ЮніорБанк” ПриватБанка, изучать финансы, брать участие в конкурсах и выигрывать деньги на обучение.

Важно, что Карта Юниора привязана к карте одного из родителей. Маме или папе приходят оповещения о тратах — так родители могут видеть, где и на какую сумму рассчитался ребенок. Кроме того, если денег на какую-то покупку недостаточно, можно отправить запрос — и мама или папа перечислят нужную сумму в один клик.

“Мы всегда советуем родителей приучать детей к собственным деньгам с раннего возраста. Шестилетка может рассчитываться в магазине сначала под присмотром родителей, а потом самостоятельно. Важно, что Карта Юниора — это не только платежный инструмент, но и возможность научить ребенка самостоятельно планировать свой бюджет. К примеру, родители могут договориться о фиксированной сумме в неделю или в месяц. Задание ребенка — спланировать траты таким образом, чтобы денег хватило на оговоренный период. К тому же, на карте можно устанавливать дневной лимит трат — это хорошее средство от импульсивных покупок”, — рассказывает руководитель образовательных проектов ПриватБанка Анна Павлова.

“Родители должны поощрять экономию — например, посоветовать ребенку рассчитываться карточкой в те магазинах, где подключена услуга “Бонус Плюс” от ПриватБанка. Небольшой процент с каждой покупки будет возвращаться на бонусный счет, и таким образом можно накопить на что-то. Обычно это вызывает азарт и более грамотный подход к ежедневным покупкам”, — заметила она.

Чтобы уже сейчас определить, какие знания есть у вашего ребенка о деньгах и какими принципами он руководствуется, когда тратит или откладывает деньги, предлагаем пройти тест:

От чего зависит курс денег в вашей стране?

Что такое покупательная способность денег?

Кто формирует курс валют в стране?

Как инфляция в стране влияет на расходы вашей семьи?

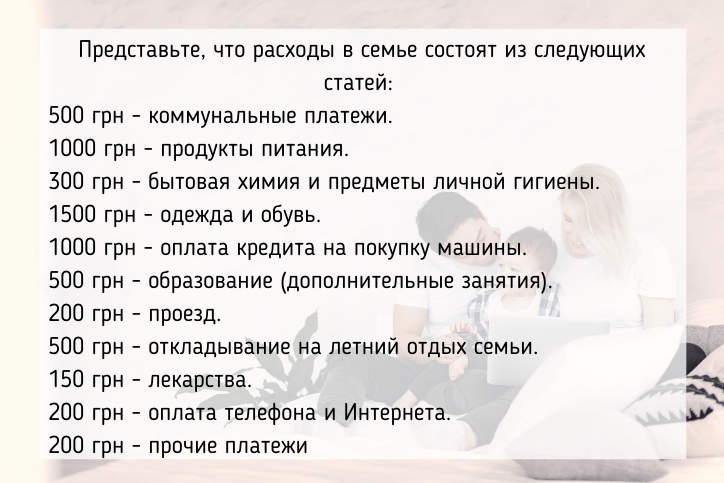

Какую сумму могла бы сберечь семья в месяц, если бы она могла сэкономить 5% от суммы текущих расходов?

Какой в нашей стране налог на заработную плату?

Что из того, что есть в собственности семьи можно назвать активом?

В следующей статье в рамках спецпроекта “Азбука денег” мы поговорим о том, как у ребенка появляется первый опыт общения с деньгами через “карманные деньги”, которые ему выдают родители. Как определить, готов ли ваш ребенок получать карманные деньги, что нужно знать, доверяя ему деньги, какие правила устанавливать и что контролировать?