Меня зовут Соня Рашкован. Я из Одессы, но последние несколько лет я живу в пригороде Вашингтона. Я, как и многие из вас, представительница поколения Z и подхожу под описание нашего поколения: технологичная, социальная и с глобальными ценностями. Некоторые исследования также говорят, что мы с вами самое образованное и связанное (connected) поколение из всех.

Меня зовут Соня Рашкован. Я из Одессы, но последние несколько лет я живу в пригороде Вашингтона. Я, как и многие из вас, представительница поколения Z и подхожу под описание нашего поколения: технологичная, социальная и с глобальными ценностями. Некоторые исследования также говорят, что мы с вами самое образованное и связанное (connected) поколение из всех.

На основе своего опыта и истории из моей американской школы я постараюсь сегодня рассказать о финансовом поведении и привычках наших сверстников в США. Большой дисклеймер: я буду использовать много данных с американского рынка, но так как мы самое связанное поколение из всех, я предполагаю, что поведение украинских подростков, не должно сильно отличаться.

Чтобы мы все были на одной странице, начнем с того, кто мы такие? Представители поколение Z (Gen Z или зумеры) родились после 1995 года. Самые старшие из нас только заканчивают университеты и становятся частью рабочей силы, но уже понятно, что мы кардинально отличаемся в наших ценностях и поведении от других поколений.

Мы еще не прожили полный финансовый цикл жизни (от рождения до пенсии), поэтому о наших финансах еще не так много известно. Но прямо сейчас в наших руках $44 млрд, которые уже видно, как мы используем. Возможно в ваших карманах этих денег еще нет, но подростки по всему миру уже тратят их и инвестируют, наращивая свою покупательную власть (spending power). Самое интересное, откуда мы берем эти деньги:

- 59% — карманные деньги от родителей;

- 24% — временная работа (part time job);

- 22% — зарабатываем онлайн;

- 16% — работают на себя (self employed);

- 9% — работают на полную ставку (full time).

Теперь зная, сколько денег у нас есть, давайте разберемся в четырех больших блоках наших финансов:

- Готово ли поколение Z брать кредиты?

- Как мы учимся сберегать?

- Как мы пытаемся зарабатывать?

- Как планируем заплатить за наше образование?

Кредитование

У нас в школе практически полная cashless-экономика: в этом году нам установили машины, где можно купить воду и снеки, и при этом оплатить можно только Apple Pay или карточкой, а в столовой достаточно показать свою ID-карточку, к которой также привязана платежная карточка. Интересно, но вендинговые машины (англ. vending от англ. vend — торговать (через автоматы), в которых можно только платить карточкой, стали популярнее машин, которые принимают наличку (такие тоже еще есть).

Меня этот феномен заинтересовал, поэтому я еще в марте провела мини-опрос возле этих автоматов. Оказалось, что у большинства моих респондентов почти никогда нет налички – они пользуются карточками. У 50% карточка появилась между 5-7 классом, а у остальных, как подарок при поступлении в старшую школу. При этом только у одной девочки из 20 была кредитная карточка, а остальные шарахались от такой мысли и говорили, что хотят “жить в кредит”.

Мне кажется, что эта «боязнь попасть в «кредитную яму» зумеров была замечена банками, и те забили тревогу, начав очень активную и агрессивную рекламную кампанию о плюсах кредитных карточек для Gen Z. Школа тоже включилась в такое просвещение: недавно специалист по учебе и карьере в нашей школе выступала с презентацией о том, почему хорошая кредитная история ОЧЕНЬ важна. Ее комментарии были схожими на комментарии в этой статье. Итак, хорошая кредитная история важна, потому что:

- Повысит шанс того, что банк даст вам ипотеку;

- Может снизить процентную ставку по кредитам и ипотеке (Low Interest Rates on Credit Cards and Loans);

- Повышает вероятность получения выше лимита по вашей кредитной карточке;

- Повышает переговорную позицию в спорах с банком (можно выбить себе лучше условия);

- Помогает легче снять дом или квартиру (в США при аренде спрашивают кредитный рейтинг, и вам могут отказать в контракте при низком кредитном рейтинге – для студентов это важно);

- Снижает стоимость страховки на машину (которую в Америке часто подростки начинают водить с 16 лет);

- Дает возможность не оставлять залог при больших покупках;

- Аналогично – при оплате коммунальных затрат с вас не будут требовать депозит (в США такой депозит для многих обязателен);

- И вообще, хорошая кредитная история – это ваше финансовое лицо и репутация, важные для успешного перехода в более взрослую жизнь.

После той презентации несколько моих друзей рассказали, что они все же открыли кредитную карточку, а дебетовую оставили младшим братьям и сестрам.

Так что выглядит так, что миф о том, что наше поколение не любит кредитные карточки – скорее не правда. И в этом году у 50% американских zoomer уже появилась кредитная карточка и первоначальная кредитная история, а это уже даже больше чем в свое время было у миллениалов. Все это показывает, что поколение Z все же не боится «жить в кредит».

Но это маленькие кредиты на каждодневные вещи. Что же о больших кредитах? Пока не понятно… поколение Z еще не особо покупало дома или квартиры, мало покупало машины, так что о больших наших затратах еще особо не известно.

Самое большое, на что некоторые из нас уже потратили деньги — это образование. В Америке, да и в Англии и Канаде образование безумно дорогое. Миллениалы в США очень сильно пострадали от кредитов на образование! Миллениалы должны почти $500 млрд за свое высшее образование — другими словами — катастрофа! И пока только каждый второй уже начал его оплачивать.

Это очень плохой тренд для Gen Z, потому что мы на пути, чтобы стать самым образованным поколением (более 80% из нас планируют идти в университет). Уже понятно, что 73% нашего поколения (в Америке) будет иметь кредит на образование и у 92% этот кредит будет больше чем $25,000. Пока не видно, чтобы мы сильно отличались от миллениалов в лучшую сторону по способности его оплатить. А тогда лучше готовиться, чтобы вся сумма на образование была еще до ВУЗа. А сделать это можно, только сберегая!

И здесь мы переходим к тому, как мы учимся сберегать деньги.

Сбережения

Я помню, как в первый день 7 класса моей американской школе мальчик Макс спросил, начали ли мои родители собирать мне на колледж. Я не знала, что ответить, но тем же вечером начала обсуждать с моими родителями планы сбережений на университет.

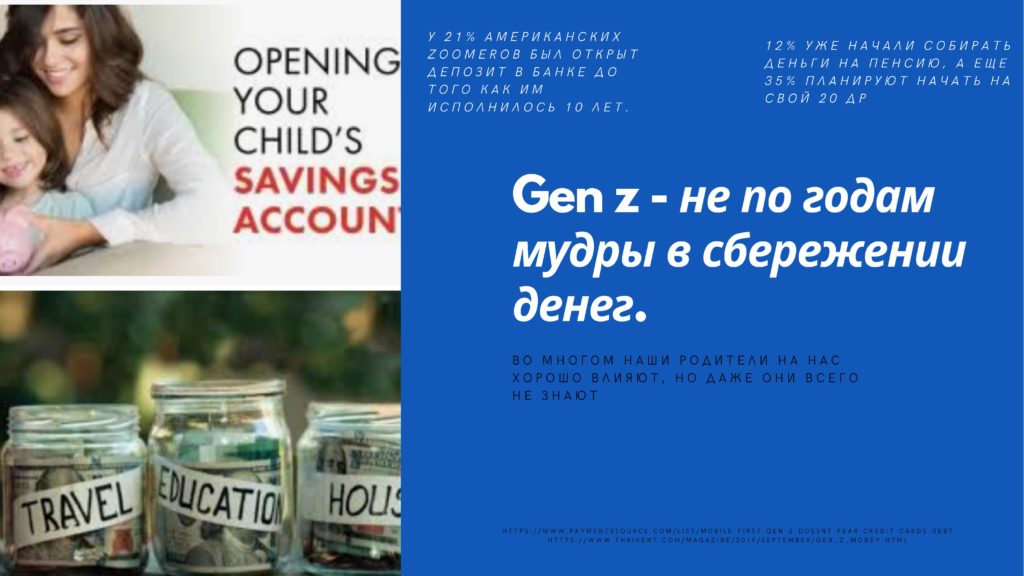

Выглядит так, что Gen Z — не по годам мудры в сбережении денег. В этом нам сильно помогают родители. Для 21% американских зумеров родителями был открыт депозит в банке до того, как подросткам исполнилось 10 лет. Вообще наше поведение при сбережении денег почти идентично к поведению Gen X (39-54 лет). Не трудно понять, почему — ведь чаще всего представители Gen X — наши родители. И по исследованиям между Gen Z и Gen X самые доверительные отношения из всех возрастных конфигураций.

С одной стороны, это очень хорошо, потому что наше поколение уже сейчас больше сберегает или планирует сберегает чем миллениалы: 12% из уже начали собирать деньги на пенсию, а еще 35% планируют начать на свой 20 день рождения (интересно было бы узнать, есть ли такие же цифры по Украине).

Но, с другой стороны, наши родители выросли в другой технологичной среде, и они не знают всего о финансах 21 века. Мы должны и сами учиться тому, как управлять деньгами онлайн и в реальном мире. Я не буду рассказывать о безопасности в сети, потому что, надеюсь, что вы итак знаете о том, что нельзя давать информацию о вашей карточке незнакомым сайтам и людям, кликать на странные pop ups и т.д. Важно безопасно управлять своими деньгами! Но важно еще управлять своими деньгами с умом:

- Знайте, сколько у вас денег! По данным Northwestern university 57% американских зумеров не знают сколько денег на их аккаунте! Вы это можете легко узнать — просто закачайте app вашего банка и всегда проверяйте свой баланс;

- Планируйте! Планируйте! Планируйте свой бюджет! Очень важно понимать свои возможности, планы и цели в финансовом плане. Уже сейчас 68% из нас используют какие-то средства для планирования бюджета, но 43% отдают предпочтение планировать бюджет на листочке бумаги – по старинке как делали в свое время наши родители. Но уже давно есть много классных онлайн средств для планирования своего бюджета! Многие мои друзья используют приложение Mint. А вот мой младший брат со своими друзьями в их почти 10 лет тоже учатся планировать бюджет в школе и дома используя методику 50-40-10: ты сохраняешь 50% своих денег, 40% спокойно используешь, на что хочешь, а 10% отдаешь на благотворительность. У них даже есть милые money jar для такого планирования.

- Проходите курсы по финансовой грамотности! У нас в школе есть отдельный предмет по базовой фин грамотности, обязательный для прохождения в 7 классе, а также более детальный и глубокий курс, который можно взять по выбору в старших классах. Учителя, ведущие этого предмета говорили, что в последнее время количество учеников, которые проходят этот курс, увеличилось. И данные других школ и курсов это подтверждают – Gen Z гораздо больше, чем миллениалы проходят курсы по фин грамотности, что очень и очень хорошо.

Когда ищете курсы по финансовой грамотности, проверяйте, чтобы они включали эти главные навыки:

- Как планировать каждодневный бюджет;

- Как получить кредит и как улучшить кредитную историю;

- Как начать сберегать и накопить на образование;

- Как найти работу и управлять своей зарплатой;

- Как правильно арендовать или купить квартиру/дом

- Принципы инвестирования;

- Как планировать большие покупки;

- Как платить по всем счетам вовремя;

- Как правильно и честно платить налоги.

Все эти вопросы освещаются в курсе нашей школьной программы, и я очень надеюсь, что такие занятия есть или будут также и в украинских школах. В принципе всем желательно проходить такие курсы, а особенно зумерам, так как у нас есть шанс начать свои отношения с финансами с позитивной ноты и также задать более правильный тренд следующим поколениям. Как минимум лучше, чем миллениалы задали нам.

Инвестирование и предпринимательство

Кроме того, как сберегать деньги, Gen Z активно учатся как их инвестировать. Я не специалист в инвестировании и тоже только хочу начать учиться тому, как это правильно делать. Хочу отметить только одну важную вещь: у нас есть деньги и возможности изменять рынок и мир к лучшему. Мы — самое социально-ответственное поколение из всех, так что, когда вы выбираете что покупать или куда инвестировать, пожалуйста, поддерживайте аутентичные бренды и компании, которые вместе с нами делают все, чтобы сделать мир лучше, чище, здоровее и более открытым! Поддерживая социально ответственные компании, вы не только поддерживаете хорошие изменения, но и можете заработать на ваших инвестициях ведь все больше и больше рынки поворачиваются в сторону ответственных компании с хорошей репутацией.

Кроме инвестиций в чужие бренды, можно и нужно начинать свой бизнес! Наше поколение больше всего заинтересовано в предпринимательстве! 40% американских старшеклассников хотят стать бизнесменами, а 24% уже начали свой бизнес! Это самый большой процент среди всех поколений, а значит наше поколение уже стало самым предприимчивым!

В моей школе многие из уже сами зарабатывают, особенно онлайн! Многие мои друзья начали свои бизнесы и активно их развивают! Один мальчик заработал тысячи долларов на resale (перепродаже) модных вещей. Он покупает их в Нью Йорке и продает в Вашингтоне, или создает ботов для продажи на разных дропах популярных и дефицитных марок – многие у него покупают. Во время моих родителей в Одессе таких людей называли фарцовщики, но мы же понимаем, что это реальный бизнес.

Моя подруга Эрика так влюбилась в готовку во время карантина, что открыла свой магазин онлайн с неимоверно вкусным печеньем, которое ей приносит сотни долларов каждый месяц! Я недавно выступала на форуме ритейлеров и говорила, что зумеры любят поддерживать свой community. В нашей школе около 2000 человек и практически все знают о печенье от Эрики, но не только. Они также знают о ее конкурентке Дрю. Так получилось, что непроизвольно (или специально?) Эрика и Дрю поделили школьный рынок: Дрю стала поставщиком счастья (печенья) для старшеклассников и для больших вечеринок, а Эрика работает на 9-10 классы и для небольших посиделок. Много ли у вас таких знакомых?

Истории про детей, которые продают лимонад – также абсолютная правда, просто многие из подростков уже вышли в e-commerce и доставляют лимонад на дом, а не продают на улице. Так что, если у вас есть идея проекта или бизнеса, смело начинайте! И давайте продолжать тренд предприимчивости нашего поколения!

Затраты на образование

Вы помните, что я писала, что пока самой большой статьей затрат зумеров стало образование, так что пора перейти к последнему блоку моей колонки – как заплатить за наше образование? Именно этот вопрос персонального финансового менеджмента, а точнее – как снизить стоимость высшего образования (колледж, университет) — является основным для многих представителей поколения Z. Хочу при этом отметить, что университет — не единственный путь к успеху, но все же большинство зумеров планирует пойти в университет.

Я немного выше писала о мальчике Максе, который меня заставил задуматься о сбережениях. Он же в этом году сказал мне, что знает, как попасть в университет: у него уже есть несколько предложений о спортивной стипендии (он играет в бейсбол) от нескольких университетов. Так что я вас (или нас) порадую тем, что не только наши родители могут помочь в оплате учебы.

В Украине многие студенты учатся на бюджете, или же стоимость образования не очень высока для многих людей, но если вы думаете учиться заграницей, а ваши родители не входят в те 20% которые начали собирать на колледж с вашего рождения — выход все же есть!

Первый главный совет — начинайте research заранее, а не прямо перед поступлением! Узнайте все об университете, в который хотите попасть, стоимость обучения и возможность получить стипендию. Часто подача на стипендии происходит почти в то же время, что и подача документов в университет, поэтому заранее планируйте и смотрите, когда и что нужно заполнить и отправить.

Многие университеты дают скидки, если ваши родители не могут оплатить, но опять же планируйте и отправляйте свои финансовые документы заранее.

Также есть очень много стипендий. Интернет открыт, и вы можете просто ввести название университета вашей мечты и слово «scholarship», чтобы убедиться, что большинство стипендий открыты для вас. Я рекомендую это делать за год до поступления, чтобы ориентироваться, на какие стипендии вы подходите. Также есть стипендии специально для украинских студентов, которые предоставляет диаспора.

Так что, если вам очень хочется учиться, всегда найдется способ, благодаря которому вы сможете оплатить ваше стремление к знаниям: Сбережения + Доход от предпринимательства + Стипендия + Кредит. Dream big!!!

Удачного вам финансового планирования!

Главная картинка https://ru.depositphotos.com/

Читайте также: Берта Херреро про різноманіття, інклюзію та рівні можливості у цифровому світі